��ǰ�����߄���ʎƫ����Ŀǰ����,���������ij��mƫ��,�Ј����ڡ���š����A�ڲ���,��w�^�鱯�^,���ڃ��Ј���̎����ʎ����,���^��������������s������څ�ں��D,�AӋ���ܽ���Ʒ�N���w�^�m��ʎ�\�С�

�����ИI����

�M��9���Ժ����½�����ʩ��,���ڃȽ����I����̎�ڭh�ȸ��Ơ�B,�ֲ��^��������Ӱ��Ј�����ͣ����䓽Y���ИIӆ�β�ُ�������,�AӋ9�±��Fƽ����

һ���������σr������

�������������������

��һ��䓲�

1. ����䓲�

�ܶ��^�c���ɱ�֧��߉�u�@,�AӋ�ݼy䓶��څ^�g��ʎ�{��

���ܽ���䓲��\��߉����

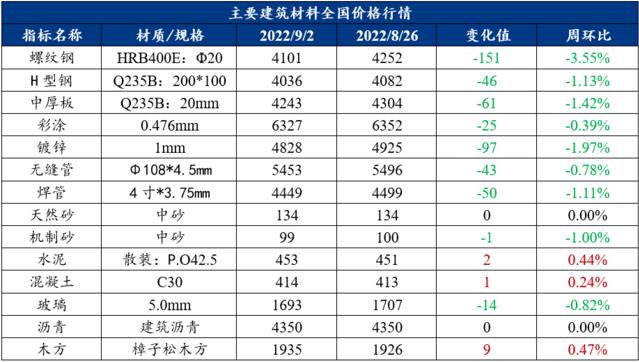

�����ݼy䓃r��څ���\�С���������,���ܮa���^�m����293.81�f��,�h������24.35�f��,��ʡǰ�ڙz��܈�����Џͮa,ͬ�r�������Ӱ푽Y��,�a�������ٶ��h���A�ڣ���淽��,���ܿ����717.31�f��,�h�Ȝp��4.1�f��,�������ڽ���䓏S���Џͮa,䓏S��扺�����ֻ���,�|�����A�|�^��������ȥ����r����,����������Ӱ�ȥ��ƫ��,���w�������@��խ,��Ŀǰ���w��̎��ȥ���A�Σ�������,���M�h��С������,�������ֵ���@��խ,Ŀǰ�Ј���̎��������֏��A��,�����s���E���Բ����@,�Ј������������M���ɡ�

����չ��

�a������,䓏S�ͮa�ٶ��h���A��,�@ʹ���Ј����ڹ��o������ĉ����_ʼ����,�AӋ�����ݼy䓮a���ԾS������څ��,���������w�ž�,�������a���g�������ޣ���淽��,����R�����c,�Ј��������������F�ێ�ľ���,�����]�����������ؼ���������Ӱ�,�AӋ�����Ԍ��S��ȥ��څ��,���w�����ٶ����@�ž���������,�M��9���Ժ����½�����ʩ��,���ڃȽ����I����̎�ڭh�ȸ��Ơ�B,�����ڹ��o�����^��,�Ј����� ����š����y�Գ��F,�Ј���w�^�鱯�^,���ڃ��Ј���̎����ʎ����,�������څ�ں��D��

�C�ρ��f,Ŀǰ�Ј����������������A�ڌ��r������w�»�,���ɱ��c�r�����,��ǰ�F؛�r�����ٴαƽ�䓏S�ɱ�,�ɱ����ڃr�����һ��֧��,�AӋ���܃r���Ԍ��S�օ^�g��ʎ�{����

2. ��

�ܶ��^�c�������д�ጷ��A��,�к���С��̽�q

�����к���\��߉����

�����к��ȫ�����r�����µ���

��������淽��,�a�����f���mС���½���څ��,䓏S�_���ʺͮa���������_ʼ�½�,���a�e�O����������,����䓃r����ߵ�,������������ܵ������ĔD�����x��z��,늠t���˾ֲ��^��������,����^̝�p����,������һֱ̎��ͣ�a�Ġ�B��

������,�Ј��ɽ����F�����A��,���������^��ƣܛ,�ɽ��༯���ڄ����ُ,���������^��9������֏���r��

�Ј�����,����yʮ�Ă��y���������Q�����đB����һ��������,�a��e�O���������,�������ڽ��ڃr���Ʉ�,�ɽ������@�sˮ��

����չ��

��������,���°����䓉��p����Ϣ����,���nj����а�Ʒ�N����Ӱ��^С���ڛ]���^�������a�ܵı�����,���o�������ڻ��������⡣

��ͨ����,�������������F�^��,�����Q�����Y���\�гЉ�,�F؛��r����ͦ,�Ј��YԴ������r�l����

������,�����^��,9�·�����ጷ��Կ���,�������ڴ��µخa����������F���ز���,������m�л֏͵������A�ڡ��mȻ��늻֏�����ˮƽ,�����_����r�������D,�����������D��ƫ��,�K�˲�ُ�����]��������,�ܴ�̶���Ҳ�����ˎ���ȥ��,����Ļ֏�����r�g��

�C�ρ���,�AӋ�����а��Ј��r��Љ��\�О�����

��������������

1. ˮ��

�ܶ��^�c������ˮ���r��q�����F,�AӋ���܃r����ʎ�\��

����ˮ���\��߉����

����ȫ�����ˮ���r��q�����F,���鷀��ʎ����,��ֹ9��2��,���꽨���Wˮ���r��ָ����453.27�c,�ܭh������0.51%�����ܸߜ��^ȥ,ˮ��������һ�����a,���Ƿ��خa�ܴ�,��֮�Y������ȶӰ�,����δ�б��l�����L,�����m�Y���e�����a,�a������,�����^�m����,ȫ��ˮ���r����ʎ�\�С��ɱ���������,����9��2��,ˮ��-ú̿�r���300Ԫ/��,ͬ��2021���½�14.9%����������,ȫ��ˮ�����Ϯa��������62.47%,�^��������14.73%����淽�棺ȫ��ˮ�����ώ��ݱ�64.7%,�^����С���½�1.78%��������r����,8��23��-8��29��,ˮ����I������822.25�f��,�h������4.75%,�^���ܷ������^�m���a��

����չ��

�M��9���Ժ����½�����ʩ��,��֮����������ߵĴ̼�,���w�Ј�������m��������ؽY���e�����a,�������D,�����^�m����,������ʎ�\�С�

2. ������

�ܶ��^�c�����ܻ������r��ַ��\��,�AӋ���܃r����^�m�ַ�

���ܻ������\��߉����

����9��2��,���꽨���W�yӋȫ��������C30���r��429Ԫ/��,�ܭh������0.19%�����跽��,����8��31��,���꽨���W��ۙ���Ȼ�������I��؛��r,���܇���500��һ������l�\���ٶ�����,8��25��-8��31�����g,������ƽ���a�������ʞ�14.18%,�ܭh������0.19���ٷ��c,����ȥ��ͬ��4.73���ٷ��c,��ֵ�^�m�U��݆���ڃȇ��ȶ�ظߜ��������,���������u�֏�,��������I���a�����֏͵��A�����|�����A�оֵ������΄���Ȼ����,�������l�\���������������Ȳ������@��

����չ��

������,���ȶ����ˮ���ص��������˸ߜ؎�����Ӱ�,��I���a�����֏�,��Ŀǰ�خa��h��Ӱ�,���I��خa�����D������A��,���|�Y���Ŀϡȱ�Ը������@,��֮�����~���^���������I�ӆ��đB����֔��,�Ј��������@���㡣���µ���,ȫ�����������c�����Ŀ��m�_ʼ�ӹ�,���ֻ�������I�l�\����������,��ȫ���������l�\���������g������,�AӋ���܃r����\�С�

���������ИI�ӑB���c��Ϣһ�[

�����I

1�����������������g���ޡ�����ָ���@ʾ,���ܽ���8��31��,���꽨���{�Ї���500��һ������ܰl�\��284.1�f��,�^��������3.83�f��,׃������ȫ��������ƽ���a�������ʞ�14.18%,�ܭh������0.19���ٷ��c,����ȥ��ͬ��4.73���ٷ��c����݆���ڃȇ��ȶ�ظߜ��������,���������u�֏�,�A�������^��I�������÷��Ŀ�_����r�^��,���A�����|�����A�оֵ������΄���Ȼ���������µ���,���ؼ���������Ӱ���u�˳�,���ȶ����ˮ���ص��������˸ߜ؎�����Ӱ�,��I���a�����֏�,��Ŀǰ�خa��h��Ӱ�,���I��خa�����D������A��,���|�Y���Ŀϡȱ�Ը������@,��֮�����~���^���������I�ӆ��đB����֔��,�Ј��������@����,�AӋ���������������g���ޡ�

2����������S��,����9��1��,���꽨���{�Ї���202�Ҵ��͵Vɽ��Iɰʯ����؛����1518.28�f��,�ܭh������0.11%������8��29��,����250��ˮ�����a��I������822.25�f��,�h������4.75%,�^���ܷ������^�m���a������ˮ��ֱ������247�f��,�h�Ȼ���8.33%���ߜ���u����,ǰ�ڱ��ӿs�̵Ĺ��ڻ֏�����,���c�����Ŀ�鰴�r��ɹ��������s��,����ֲ��^����F�}�_ʽ���L,���������ٛ_�¸ߡ����w����,�A�|�����^�m�������L�B��,�A��Ͷ�C�����½���,�ػص��ݣ��A�ϡ������Ј�������a�������Ј��A�����|�����F�мѡ��M��9���Ժ����½�����ʩ��,��֮����������ߵĴ̼�,���w�Ј�������m�������������Ј��}�_ʽ���L���������,2022��9��1��,�ɶ��������l��2022���5̖�������ͨ�档��݆������،������Ј�Ӱ��^��,�Ј�����ͣ��3��,���w�֏͕r�g��֪ͨ��

�b��ʽ䓽Y��

����䓽Y���ИI���w������Fһ��,ӆ�β�ُ�������,�{��ӆ�α��F����,9�·��^8�·�����ӆ�έh�����L���Ȟ�1.1%,���ϰ����Ј�����������Ӱ�,�������w��ُ�^����w���ء�

����Mysteel�{��,����8��ĩ,�˽䓽Y���ИI�ӱ���Iԭ�ώ���h������9.86%,ԭ�Ͽ����씵�h������9.41%,ǰ�������顢��⡢���y���a����Ӱ�,�Ј�����ጷŲ���,䓘���ʩ������,����������������¸ߜ�����,��֮����š��A�ڵ���,�̑��a����Ը����������

ӆ�η���,�����ҾW�{�е�䓽Y����I�ӱ�ӆ��,9�·ݭh������ӆ��ռ��41.5%,8�·ݭh������ӆ��ռ��40.4%,����ӆ�έh����r�ϝq1.1%,��8�·�ӆ��̎�ڵͻ���,�Ј�ӆ��ͬ�ȱ��F߀�����@���㡣������w�ܽ�������Ӱ��^��,���γ��^���đB�^��,ӆ������δ��ȫጷţ�����������B���Y���Ͷ��Ч�������w�F,����ጷ��A��������

�����YӍ��Ϣ�D�d�W�j����T�Լ�Ͷ��l����������ַ����ߙ�����Ոϵ�҂��h��̎����ϵQQ��770276607